Czy w TSL jest naprawdę tak źle, jak opisują?

Artykuł powstał na podstawie prezentacji Michała Pakulniewicza, analityka PITD, wygłoszonej podczas wydarzenia TSL Leaders Club, organizowanego przez Transcash.eu i TC Kancelarię w czerwcu 2025 roku.

Wzrost gospodarczy: silnik jeszcze działa

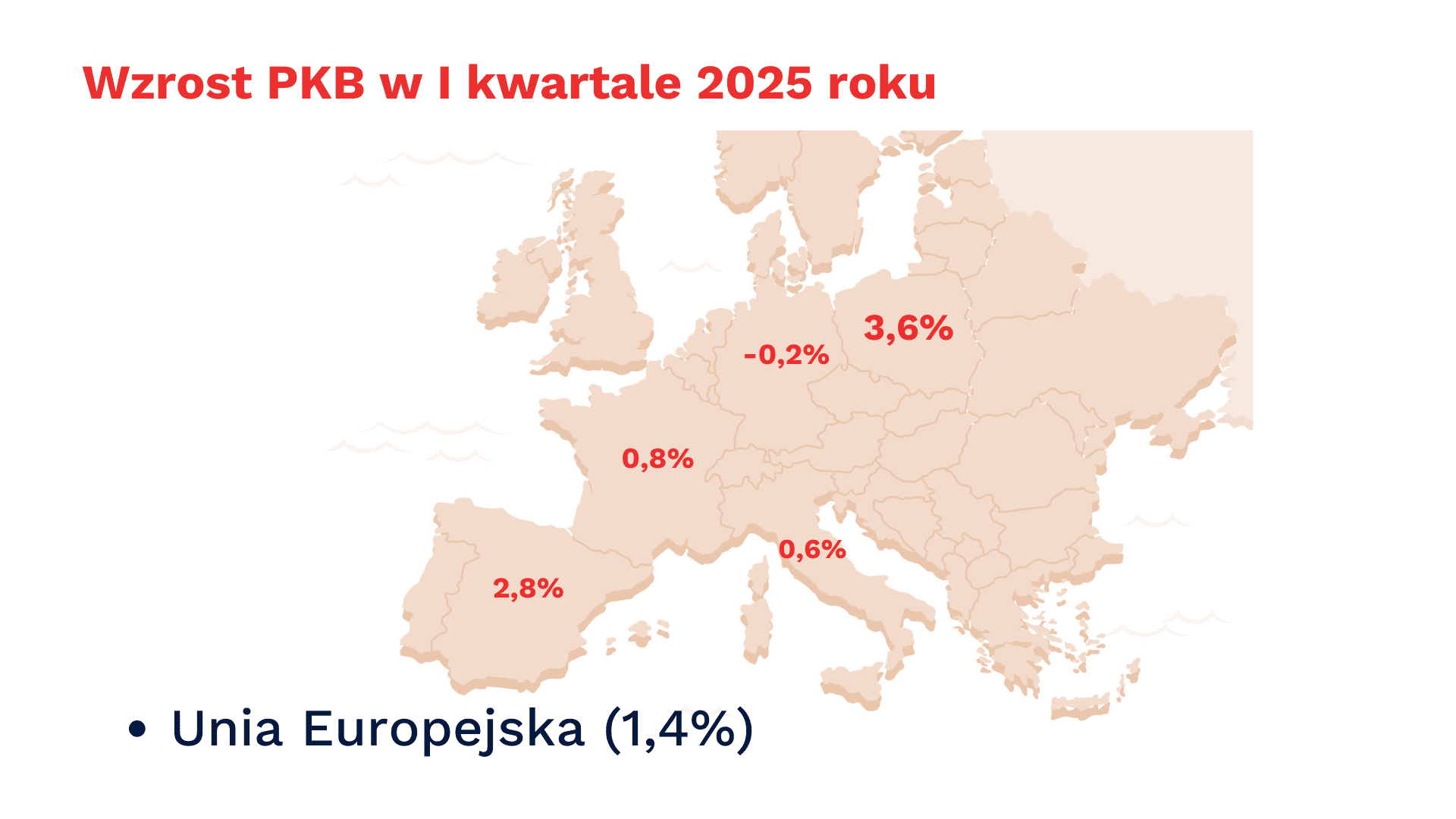

Polska gospodarka w I kwartale 2025 r. urosła o 3,6% r/r, co czyni ją jednym z liderów wzrostu w UE. Dla porównania: Niemcy notują minimalny wzrost (0,6%), Francja balansuje na granicy stagnacji (0,8%), a Szwecja jest pod kreską (-0,2%).

Na pierwszy rzut oka – bardzo dobrze. Jednak przyjrzyjmy się strukturze tego wzrostu. Duża część impulsu pochodzi z konsumpcji krajowej oraz z publicznych inwestycji infrastrukturalnych, a nie z przemysłu, który bezpośrednio napędza transport. Z perspektywy TSL to wzrost nieprzekładalny wprost na zlecenia.

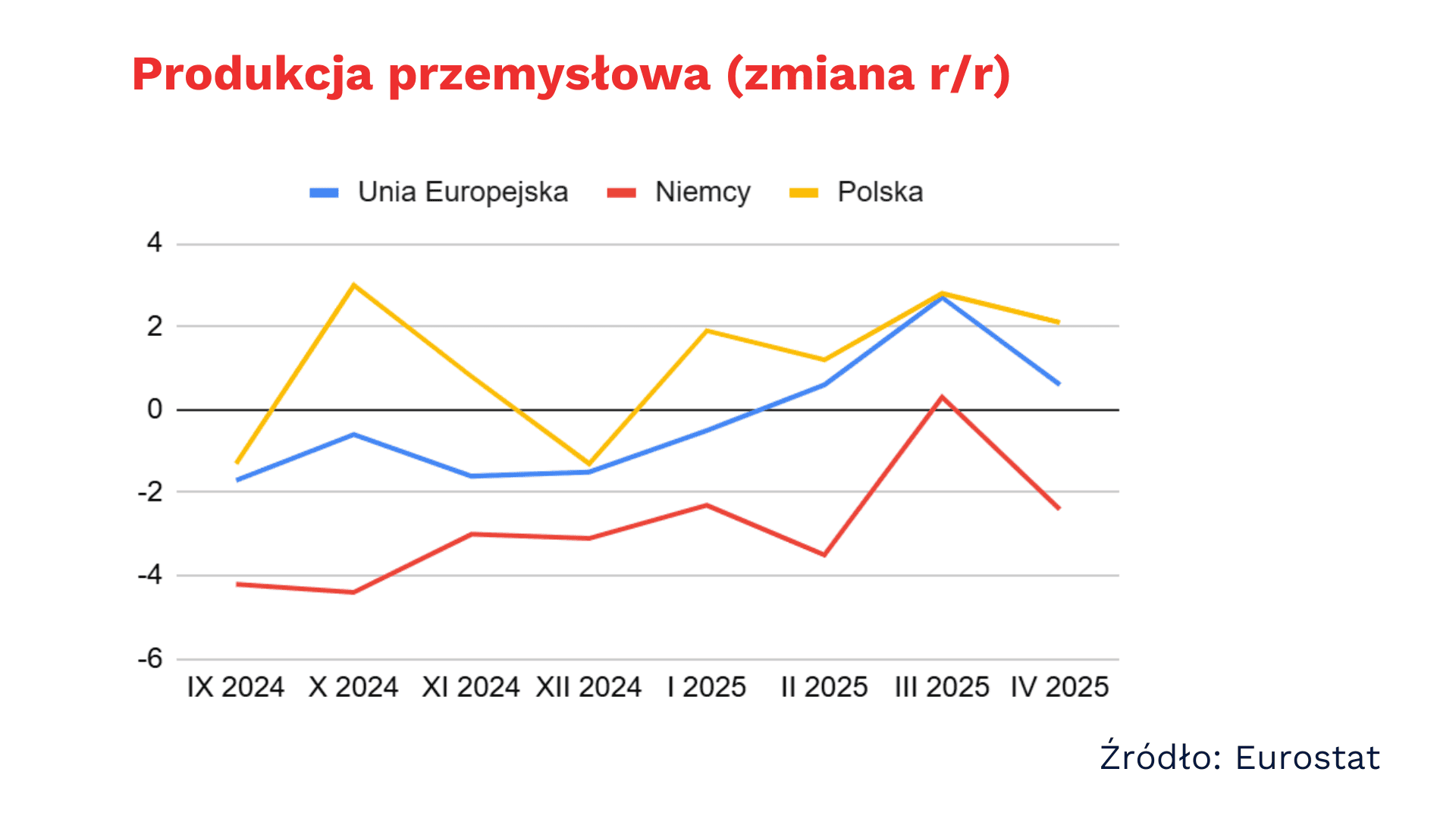

Przemysł: zahamowanie po zaciągnięciu ręcznego

Produkcja przemysłowa w Europie nadal wygląda jak sinusoida. W Polsce — umiarkowany wzrost, w Niemczech — stagnacja.

Przemysł niemiecki, będący dla polskich przewoźników kluczowym źródłem zleceń eksportowych, nie może złapać rozpędu. Szczególnie kuleje branża motoryzacyjna i maszynowa. To odbija się na wolumenach frachtów drogowych — i widać to po spadającej pracy przewozowej.

Usługi transportowe: twarde lądowanie

Produkcja usług transportowych w Polsce pozostaje poniżej poziomu z poprzedniego roku. Dane Eurostatu wskazują na konsekwentne spadki.

![]()

![]()

Warto zauważyć, że spadki nie są jednorodne — najmocniej ucierpiał transport drogowy, a zwłaszcza przewozy międzynarodowe. Segmenty takie jak logistyka kontraktowa czy magazynowanie trzymają się nieco lepiej, ale ich dynamika nie równoważy strat.

Dla firm opartych na dużej flocie i operacjach spotowych oznacza to: mniej frachtów, większa konkurencja, niższe marże.

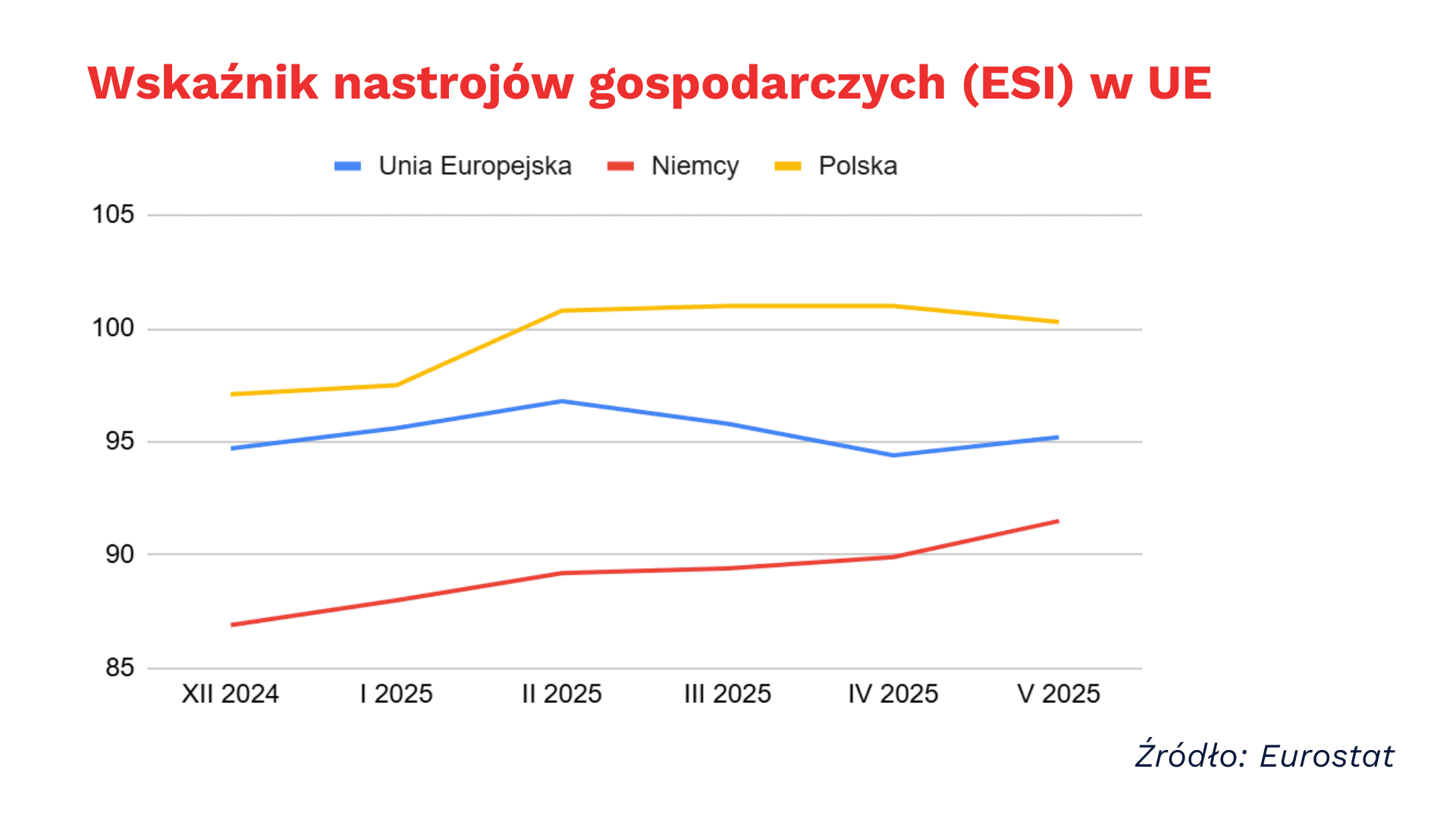

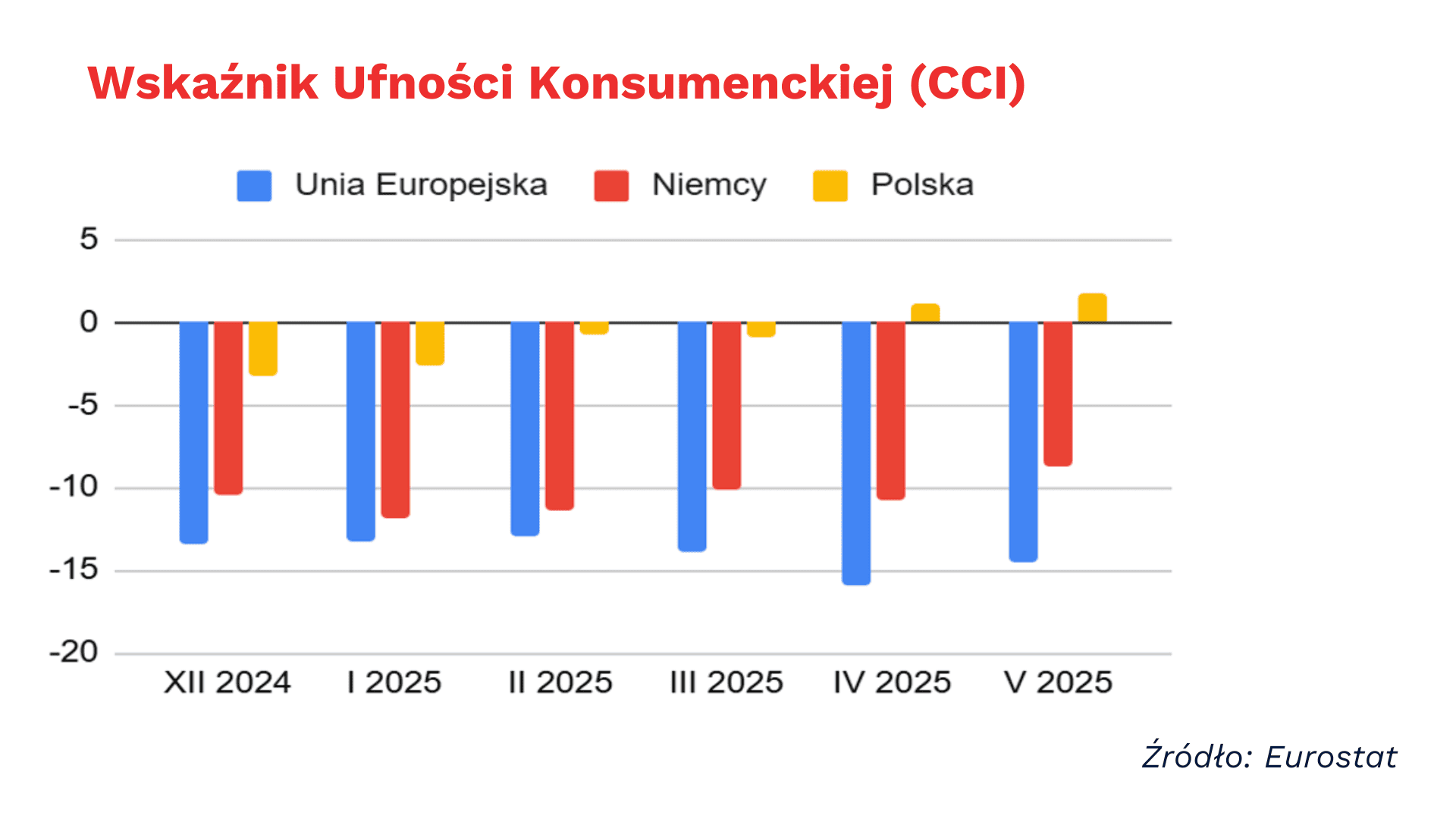

Nastroje rynkowe: więcej strachu niż nadziei

Zarówno wskaźnik nastrojów gospodarczych (ESI), jak i wskaźnik ufności konsumenckiej (CCI) pozostają na niskich poziomach.

Jeśli konsumenci nie ufają, nie wydają. Jeśli firmy nie wierzą w stabilność – nie inwestują, nie produkują. I nie zlecają transportu.

ESI na poziomie poniżej 100 punktów oznacza pesymizm wśród firm i konsumentów, co przekłada się na niższy popyt na łańcuchy dostaw i przewozy. Branża TSL w takich warunkach działa jak barometr niepokoju gospodarczego.

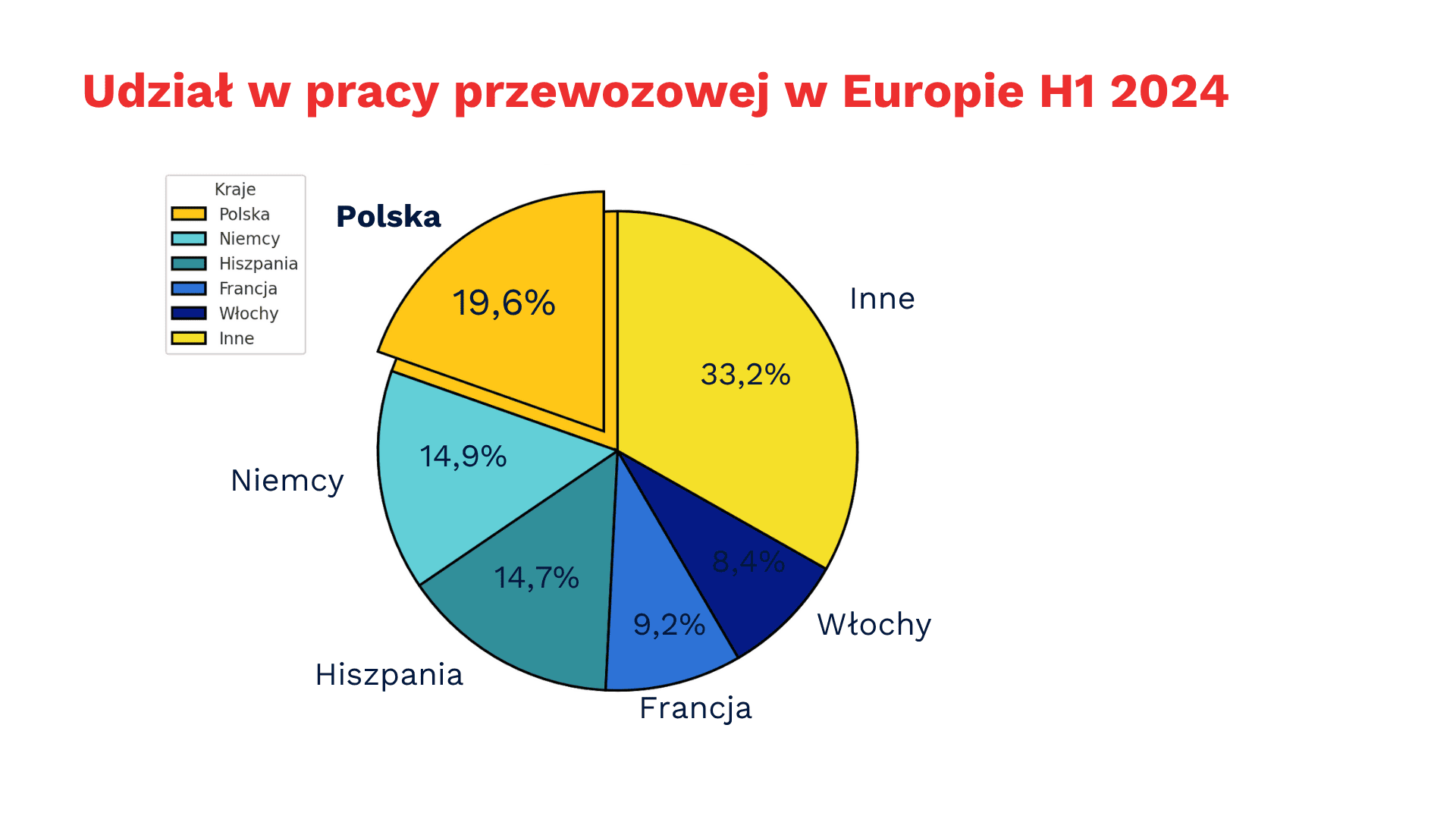

Praca przewozowa: Polska nadal liderem, ale...

Polska kontroluje ponad 33% rynku pracy przewozowej w UE. To wynik imponujący. Ale...

Rynkowa dominacja została osiągnięta kosztem presji cenowej i niskich kosztów operacyjnych. Dziś jednak rosnące koszty pracy, paliwa i floty uderzają w model niskomarżowy. Jeśli Niemcy i Francja będą bardziej protekcjonistyczne, a rynek nadal będzie się kurczył – Polska może nie utrzymać tak wysokiego udziału.

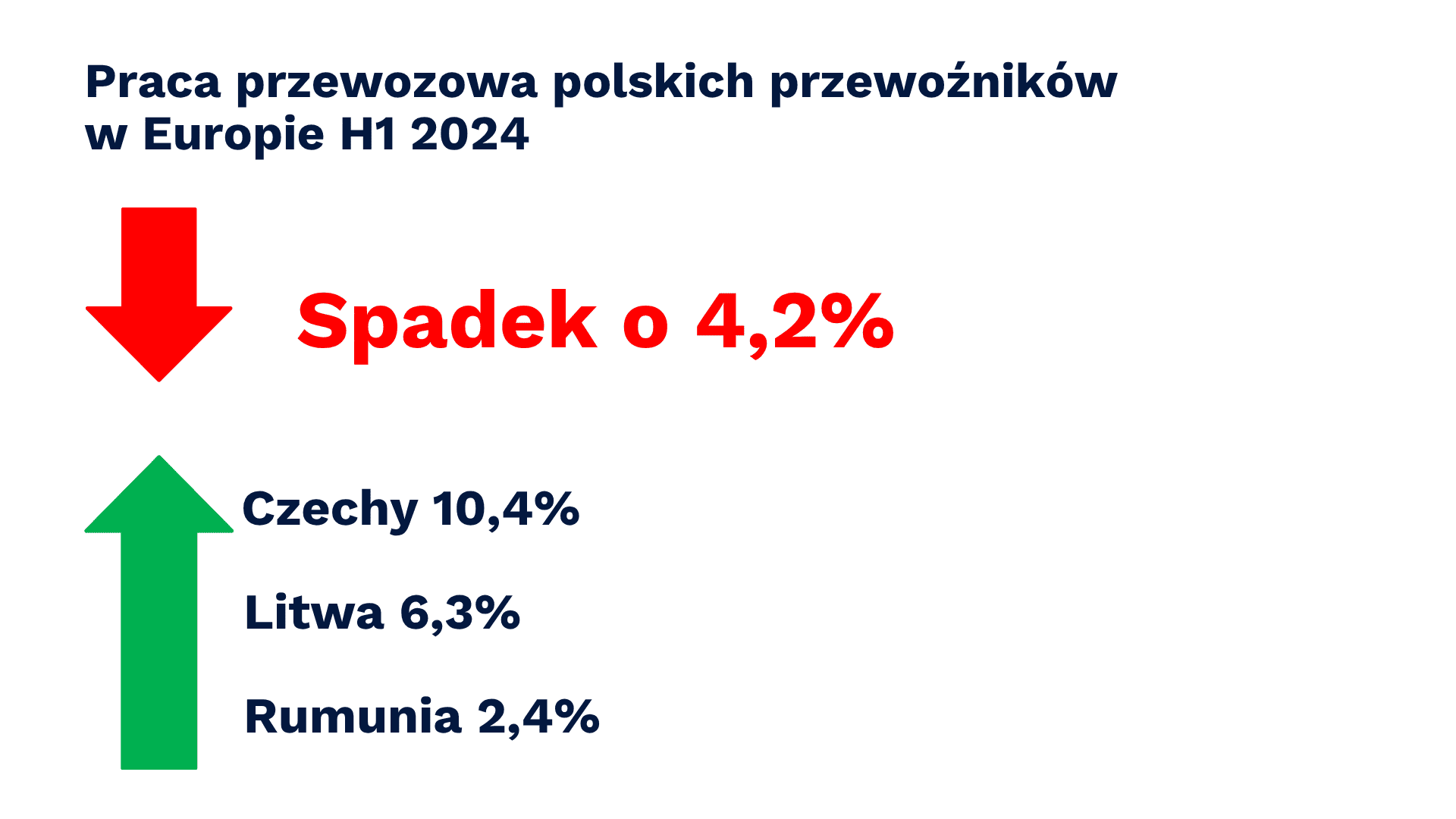

Praca przewozowa: regres i rozwarstwienie

Spadek o 4,2% r/r to nie tylko korekta — to sygnał, że popyt strukturalnie się kurczy. Największe spadki: Czechy, Litwa.

To efekt kilku czynników:

-

recesja lub stagnacja na głównych rynkach eksportowych,

-

rosnąca konkurencja ze strony przewoźników z Bałkanów i krajów bałtyckich,

-

przeregulowanie rynku (Pakiet Mobilności).

![]()

Rynek frachtów i aktywność przewoźników: ruch maleje

Mniejsza liczba ofert frachtów to nie tylko wynik niższego popytu, ale też tego, że duże firmy zaczynają przejmować rynek, oferując usługi „end-to-end” z własną flotą i logistyką. Małe i średnie firmy przewozowe, bez skali, wypadają z gry.

Stawki: dołek nie chce się odbić

Stawki za przewozy spotowe (krótkoterminowe) utrzymują się poniżej opłacalności dla wielu firm. Oznacza to jedno: przewoźnicy wożą, by pokryć raty leasingowe, a nie by zarabiać. To strategia samobójcza w dłuższej perspektywie.

Wnioski: nie katastrofa, ale mocne przesilenie

-

Gospodarka? Rośnie, ale nie tam, gdzie TSL najbardziej tego potrzebuje.

-

Przemysł? W stagnacji – bez niego transport nie ma paliwa.

-

Boom? Może w Turcji albo USA – ale nie tu i nie teraz.

-

Stawki i spoty? Dalej pod wodą.

-

Alternatywne kierunki? Tak – ale wymagają inwestycji, których wielu nie udźwignie.

-

Konkurencja? Zażarta i coraz bardziej międzynarodowa.

Co dalej dla TSL?

Branża stoi na rozdrożu:

-

firmy zautomatyzowane, elastyczne i zróżnicowane geograficznie — przetrwają, a nawet urosną;

-

firmy uzależnione od jednego rynku i floty w leasingu — będą wypadać z gry;

-

decydenci powinni skupić się na przewagach kosztowo-logistycznych, zamiast tylko szukać winnych spadków.

Gdzie jedziemy?

Nie jesteśmy w punkcie krytycznym, ale jesteśmy na ostrym zakręcie.

Branża TSL nie może dłużej czekać, aż „sama się odbije”. Trzeba zmienić model działania — od rozliczania tonokilometrów do rozliczania efektywności operacyjnej.

Bo jeśli nie teraz — to kiedy?