Nowa geometria europejskiej spedycji. Jak sytuacja w portach definiuje rynek przewoźników

Filar 1: Strukturalny kryzys zdolności przewozowych

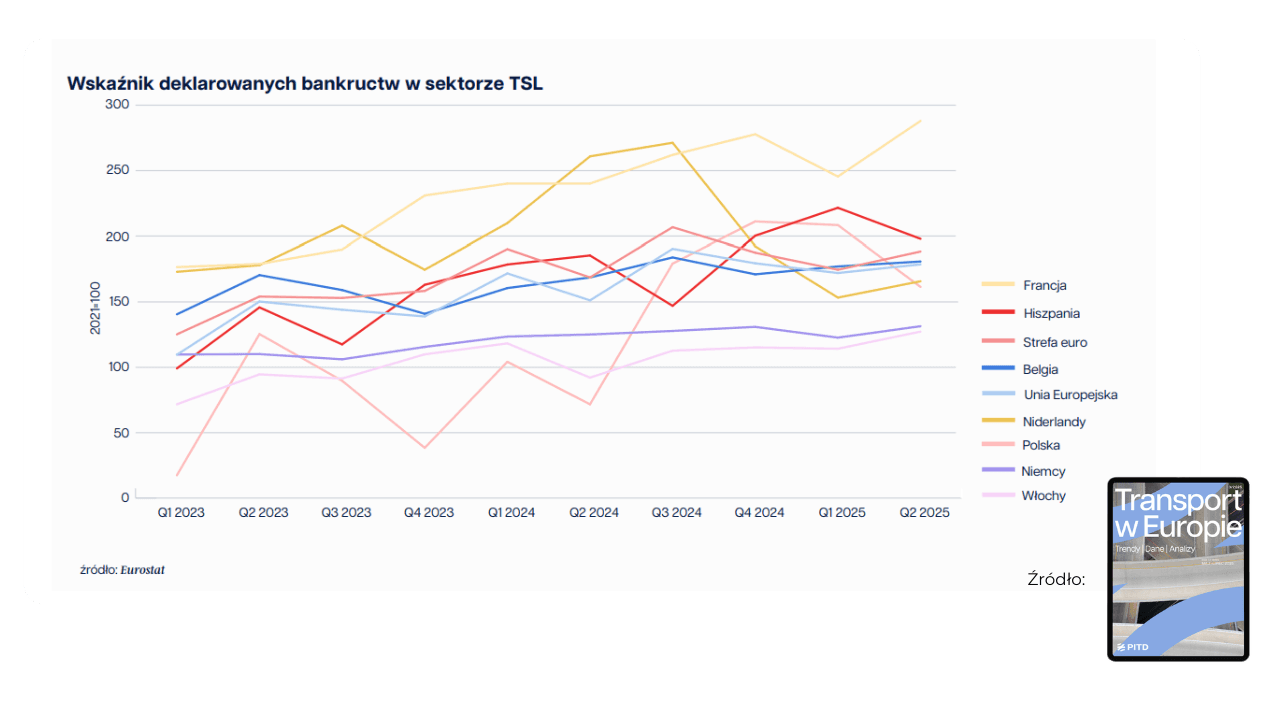

Obserwowany dziś deficyt ciężarówek na rynku nie jest sezonowym wahaniem. To efekt głębokiego, strukturalnego kryzysu, który trwale zmniejsza pulę dostępnych mocy przewozowych w Europie. Jak pokazują dane Eurostatu, wskaźnik deklarowanych bankructw w sektorze TSL osiągnął poziom 178,7 pkt (względem 100 pkt w 2021 r.), a w krajach takich jak Francja sięgnął astronomicznych 288 pkt. Jednocześnie dramatycznie spadły inwestycje – w I połowie 2025 r. rejestracje nowych ciężarówek w Niemczech i Niderlandach były niższe o blisko 30% r/r.

Dr Paweł Trębicki określa sytuację mianem "równi pochyłej", ostrzegając, że firmy transportowe, nie widząc nadziei na poprawę rentowności, radykalnie ograniczają inwestycje i redukują tabor.

- Uważam, że jesteśmy na równi pochyłej, która musi przełożyć się na znacznie głębszy kryzys w branży. Spadające wolumeny i jednocześnie kurczące się zdolności przewozowe chwilowo balansują sytuację na rynku. Należy jednak pamiętać o tym, że firmy nie są w stanie prowadzić niedochodowej sytuacji w nieskończoność. W którymś momencie skończy się cierpliwość lub kapitał. Już zostały radykalnie ograniczone inwestycje. Spodziewam się w najbliższych miesiącach głębokiego braku zdolności przewozowych i istotnego wzrostu stawek - komentuje Trębicki, managing director, Rhenus Road Freight - Central East Region.

Filar 2: Nowa mapa morskich bram logistycznych

Równolegle do kryzysu przewoźników, dochodzi do rewolucji w punktach wejścia towarów na kontynent. Unikalna analiza Andrzeja Misiaka (EffectIT AB), zawarta w raporcie, dowodzi, że tradycyjna dominacja portów Beneluksu jest podważana przez dynamiczny wzrost znaczenia Hamburga. Zatory w Antwerpii i Rotterdamie, w połączeniu z inwestycjami infrastrukturalnymi, sprawiły, że przeładunki kontenerów w Hamburgu wzrosły o imponujące 9,4% r/r. W praktyce oznacza to, że strumień towarów, który dotychczas zasilał korytarze transportowe z zachodu, coraz częściej zaczyna swoją podróż w północnych Niemczech, kompletnie przemodelowując siatkę połączeń.

![]()

- Zwiększony popyt na kierunkach wychodzących z Niderlandów i Belgii skutkował wzrostem stawek z tych krajów. Jednocześnie większa liczba zrealizowanych przewozów na tych kierunkach skutkowała większą podażą na kierunkach powrotnych, prowadząc do spadku stawek do Belgii i Niderlandów. Widać to wyraźnie w relacjach z Polską i Francją oraz pośrednio na trasie Francja-Hiszpania. W tym ostatnim przypadku, jeśli chodzi o liczby wyszukiwań frachtów, dużo jedzie do Hiszpanii z Beneluksu i wielu przewoźników chce wrócić choćby do Francji, która na trasie z Hiszpanii jest krajem pośrednim do innych miejsc w Europie. Dodatkowo trasy Polska-Francja również zostały dotknięte przez to zjawisko, wynikające z nadpodaży środków transportu w Polsce - tłumaczy w raporcie Andrzej Misiak, COO ITEffect AB.

Zderzenie dwóch sił: Nowy paradygmat dla spedycji

Kolizja tych dwóch megatrendów – malejącej liczby ciężarówek i nowej mapy przepływów towarowych – tworzy nową rzeczywistość dla spedytorów. Symptomem tego zderzenia są dane z rynku spot za III kwartał, pokazujące gwałtowny wzrost ofert przy jednoczesnym załamaniu dostępności pojazdów. W tych warunkach stary model spedycyjny, oparty na arbitrażu i wyszukiwaniu najtańszej oferty na spocie, traci rację bytu.

Jak sugeruje Arleta Marczyńska, prezeska eXportsy, kluczem do sukcesu staje się umiejętność poruszania się po głównych "autostradach logistycznych" i budowanie tam strategicznych partnerstw. Przyszłość spedycji nie leży w pasywnym reagowaniu na zlecenia, ale w proaktywnym zarządzaniu ograniczonymi zasobami. Wymaga to dogłębnej analizy danych, zrozumienia fundamentalnych przepływów i budowania odpornych na wstrząsy łańcuchów dostaw.

Pełna analiza danych, stanowiąca podstawę do budowy nowych strategii spedycyjnych, znajduje się w najnowszym raporcie "Transport w Europie. Trendy. Dane. Analizy".

Chcesz wiedzieć więcej?

Chcesz uzyskać dostęp do danych, analiz i komentarzy 21 ekspertów?

| POBIERZ BEZPŁATNY RAPORT |