ESRS w firmie TSL. Czyli o obowiązkowych standardach ESG

Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (ESRS) to kompleksowy zestaw wymagań raportowania ESG, wprowadzony w ramach Corporate Sustainability Reporting Directive. ESRS stanowią nowy standard raportowania, umożliwiając transparentność i porównywalność danych ESG oraz wspierając cele Europejskiego Zielonego Ładu. Więcej szczegółów w raporcie „ESG w TSL. Czy jesteśmy gotowi?”.

Spis treści

Co nowego w ESG?

CSRD to dyrektywa Unii Europejskiej, która wprowadza nowe, bardziej rygorystyczne wymagania dotyczące raportowania niefinansowego i zrównoważonego rozwoju dla firm. Jest następcą dyrektywy NFRD (Non\-Financial Reporting Directive) i ma na celu zwiększenie przejrzystości oraz spójności raportów ESG (środowisko, społeczeństwo, ład korporacyjny) w całej Unii Europejskiej.

Nowości wprowadzone przez CSRD:

ESRS: Raportowanie zgodne ze standardami zrównoważonego rozwoju

Miejsce raportu: Informacje ESG muszą być prezentowane w odrębnej sekcji sprawozdania finansowego.

Cyfrowy format: Raporty muszą być przygotowane w formacie XHTML i oznaczone in\-line XBRL, co umożliwia cyfrowe przetwarzanie danych.

Audyt: Obowiązek weryfikacji raportów przez biegłych rewidentów.

Podwójna istotność: Firmy muszą uwzględniać wpływ działalności na otoczenie oraz otoczenia na firmę.

Łańcuch wartości: Raportowanie obejmuje nie tylko działalność firmy, ale również jej wpływ w całym łańcuchu wartości.

TSL w szczególnym położeniu

Firmy z sektora transportu, spedycji i logistyk znajdują się w centrum wdrożeń ESRS, ze względu na ich istotny wpływ na środowisko, globalne łańcuchy dostaw, a także na społeczeństwo.

Czym są standardy ESRS?

ESRS to ujednolicone standardy raportowania ESG opracowane przez EFRAG (European Financial Reporting Advisory Group) na zlecenie Komisji Europejskiej. Ich celem jest standaryzacja i uproszczenie raportowania ESG, co pozwala firmom na lepsze zarządzanie ryzykiem oraz szansami związanymi z ich działalnością.

| Zakres Europejskich Standardów Zrównoważonego Raportowania | | |

| --- | --- | --- |

| Środowisko (E) | Społeczna odpowiedzialność (S) | Ład korporacyjny (G) |

| Emisje gazów cieplarnianych (Scope 1, 2 i 3\).Zarządzanie wodą i zasobami morskimi (ESRS E3\).Bioróżnorodność i gospodarka obiegu zamkniętego. | Prawa człowieka, różnorodność, warunki pracy.Relacje z interesariuszami i społecznościami lokalnymi. | Struktura zarządu, etyka biznesowa, zarządzanie ryzykiem ESG. |

ESRS są interoperacyjne z międzynarodowymi standardami, takimi jak GRI (Global Reporting Initiative) i SASB (Sustainability Accounting Standards Board). Dzięki temu:

GRI: Ułatwia raportowanie wpływu na środowisko, społeczeństwo i gospodarkę.

SASB: Dostarcza szczegółowych wytycznych sektorowych, wspierając dostosowanie raportów do oczekiwań inwestorów.

ESRS są dość rozbudowane i obowiązują wszystkie firmy podległe pod CSRD, ale EFRAG pracuje nad uproszczonymi standardami dla MŚP, aby zmniejszyć ich obciążenie raportowe. Chodzi tu o standardy dla notowanych MŚP, czyli LSME (Listed SMEs) oraz dobrowolne standardy dla nienotowanych, czyli VSME (Voluntary SMEs).

Kto musi korzystać z ESRS?

Nowelizacja ustawy o rachunkowości transponuje przepisy CSRD, obejmując około 300 polskich firm w 2024 r. Zwiększenie progów finansowych o 25% może objąć obowiązkiem raportowania około 3,6 tys. firm w 2026 r. Obowiązki mogą ulec modyfikacji w związku z pracami nad ustawą w polskim parlamencie. Warto na bieżąco monitorować sytuację.

\-\> Trzy perspektywy elektryfikacji ciężkiego transportu drogowegoPóki co firmy, które muszą raportować to:

Od 2024 r.: Duże jednostki (ponad 500 pracowników, 110 mln zł aktywów, 220 mln zł przychodów netto).

Od 2025 r.: Średnie i małe jednostki na giełdzie (min. 250 pracowników).

Od 2026 r.: Pozostałe małe jednostki giełdowe (50–250 pracowników).

Do kiedy trzeba składać raporty ESG?

Do 30 marca kolejnego roku obrotowego w stosunku do raportowanego – raport ESG musi być w części sprawozdania z działalności, a do 15 lipca musi nastąpić przekazanie go do KRS, wskazują eksperci z Kancelarii KHM.

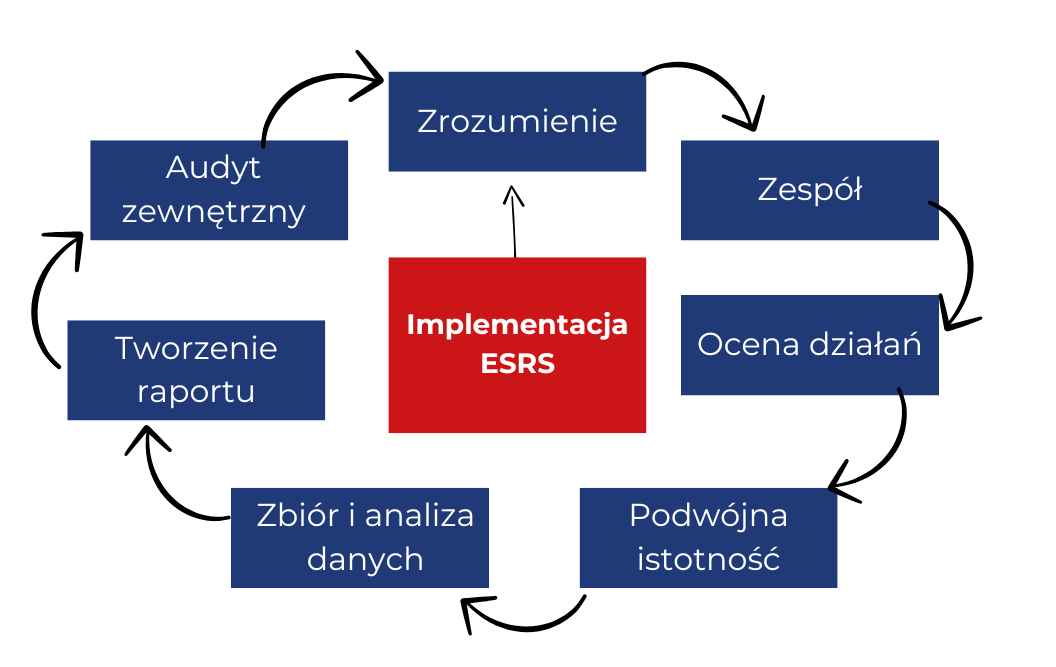

Jak wdrożyć ESRS w firmie?

Aby skutecznie wdrożyć standardy ESRS w firmie, należy szczegółowo przejść przez kilka kroków obejmujących analizę wymagań, zbiór danych, ocenę podwójnej istotności, przygotowanie raportu, audyt oraz komunikację i publikację.

1\. Analiza wymagań

Cel: Zrozumienie wszystkich wymagań zawartych w standardach ESRS dla danego sektora i zakresu działalności firmy.

Przegląd dokumentacji ESRS: Zapoznanie się z dokumentami ESRS, w tym ESRS 1 (ogólne zasady), ESRS 2 (ogólne wymagania dotyczące ujawniania informacji) oraz odpowiednimi ESRS E (tematy środowiskowe), ESRS S (tematy społeczne) i ESRS G (tematy związane z ładem korporacyjnym).

Identyfikacja wymagań: Sporządzenie listy wszystkich wymagań dotyczących raportowania zrównoważonego rozwoju, które odnoszą się do działalności firmy.

Przypisanie odpowiedzialności: Wyznaczenie zespołów lub osób odpowiedzialnych za poszczególne obszary raportowania (np. emisje gazów cieplarnianych, zarządzanie wodą, aspekty społeczne).

2\. Ocena podwójnej istotności

Cel: Identyfikacja istotnych kwestii środowiskowych, społecznych i związanych z ładem korporacyjnym, które mają znaczący wpływ na działalność firmy i interesariuszy.

Analiza interesariuszy: Identyfikacja kluczowych interesariuszy (np. inwestorzy, klienci, pracownicy, społeczności lokalne) i ich oczekiwań.

Identyfikacja kwestii materialnych: Przeprowadzenie analizy, aby określić, które kwestie zrównoważonego rozwoju są najważniejsze dla interesariuszy i mogą mieć znaczący wpływ na działalność firmy. Wykorzystanie narzędzi takich jak macierz materialności.

Dokumentacja procesu: Udokumentowanie procesu oceny materialności, w tym metodologii, wyników oraz wybranych kwestii materialnych.

3\. Zbieranie danych

Cel: Ustanowienie systemów i procesów do gromadzenia danych potrzebnych do raportowania zgodnie z wymaganiami ESRS.

Zidentyfikowanie źródeł danych: Określenie, skąd będą pochodzić dane (np. systemy ERP, rejestry emisji, ankiety pracownicze).

Zbieranie danych: Gromadzenie danych dotyczących wszystkich istotnych kwestii, takich jak emisje gazów cieplarnianych, zużycie zasobów, inicjatywy społeczne.

Weryfikacja danych: Zapewnienie, że dane są dokładne i kompletne poprzez weryfikację wewnętrzną i ewentualnie zewnętrzną.

4\. Przygotowanie raportu

Cel: Opracowanie raportu o zrównoważonym rozwoju, który jest zgodny z wymaganiami ESRS.

Struktura raportu: Ustalenie struktury raportu zgodnie z wymaganiami ESRS, w tym „oświadczenie o zrównoważonym rozwoju” jako oddzielna sekcja raportu zarządu.

Pisanie raportu: Przygotowanie treści raportu, w tym wstęp, metodologia, wyniki oceny materialności, dane ilościowe i jakościowe.

Recenzja raportu: Przeprowadzenie wewnętrznej recenzji raportu w celu upewnienia się, że wszystkie wymagania ESRS zostały spełnione.

5\. Audyt i weryfikacja

Cel: Przeprowadzenie wewnętrznych i zewnętrznych audytów w celu zapewnienia, że zebrane dane i przygotowany raport są dokładne i zgodne z wymogami ESRS.

Audyt wewnętrzny: Zespoły wewnętrzne sprawdzają dokładność i kompletność danych oraz zgodność z procedurami raportowania.

Audyt zewnętrzny: Zatrudnienie niezależnej firmy audytorskiej do weryfikacji raportu i danych zgodnie z międzynarodowymi standardami audytu zrównoważonego rozwoju.

Korygowanie błędów: Wprowadzenie poprawek na podstawie uwag audytorów.

6\. Komunikacja i publikacja

Cel: Przekazanie raportu interesariuszom i publikacja zgodnie z wymogami regulacyjnymi, zapewniając przejrzystość i dostępność informacji.

Plan Komunikacji: Opracowanie planu komunikacji, w tym wybór kanałów dystrybucji raportu (np. strona internetowa firmy, media społecznościowe, spotkania z inwestorami).

Publikacja Raportu: Opublikowanie raportu w ustalonych kanałach i terminach, zapewniając łatwy dostęp do dokumentu dla wszystkich zainteresowanych stron.

Zaangażowanie Interesariuszy: Organizowanie spotkań i sesji informacyjnych z interesariuszami w celu omówienia wyników raportu i dalszych kroków.

Korzyści z wdrożenia ESRS

Dla firm TSL są to przede wszystkim konkurencyjność, lepsze zarządzanie ryzykiem oraz długoterminowe dostosowanie do rynku i regulacji. Transparentne raporty ESG przyciągają bowiem inwestorów i klientów. Redukują ryzyko regulacyjne i potencjalne kary. Budują pozytywny wizerunek u klienta zainteresowanego stanem klimatu czy społeczności, a także poprawiają efektywność operacyjną i budują lepsze relacje z interesariuszami.

Skąd ten wniosek?

Raporty wymagają skomplikowanych danych, których pozyskanie zmusi firmę do zwrócenia uwagi na aspekty, które wcześniej mogła pomijać. Podobnie wymaga zaangażowania zarządu i komunikacji z interesariuszami, stąd duże prawdopodobieństwo, że firma może poprawić swoje wyniki biznesowe. I to nie tylko w kontekście ESG, a w wyniku lepszego zarządzania większą ilością kwestii.

Dla interesariuszy współpraca z takim podmiotem to podstawa zaufania. Wiarygodne dane ESG wspierają podejmowanie decyzji inwestycyjnych. ESRS poprzez porównywalne wskaźniki wspierają też analizę wyników między firmami, co pozwala inwestorom na podejmowanie lepszych decyzji – opartych na porównywalnych danych.

Potencjalne niedogodności związane z ESRS

Żeby nie było tak różowo warto podkreślić, że wdrożenie ESRS może stanowić wyzwanie dla wielu firm TSL. Wysokie koszty wdrożenia i utrzymania systemów raportowania, zarówno finansowe, jak i organizacyjne, szczególnie obciążyć mogą mniejsze przedsiębiorstwa.

Sama złożoność standardów wymaga od firm dogłębnego zrozumienia wymogów i precyzyjnego raportowania w takich obszarach jak emisje gazów cieplarnianych, zarządzanie łańcuchem dostaw czy podwójna istotność. Dużym wyzwaniem jest proces analizy podwójnej istotności i strategie zaangażowania interesariuszy.

Ponadto, firmy muszą zmierzyć się z technologicznymi i operacyjnymi wyzwaniami, w tym wdrożeniem cyfrowego formatu raportowania (XHTML, in\-line XBRL) i zbieraniem danych w całym łańcuchu wartości. Ryzyko niepełnej lub niewłaściwej implementacji może prowadzić do błędów w raportach, które skutkują sankcjami finansowymi i utratą wiarygodności, a także narażają przedsiębiorstwa na oskarżenia o greenwashing.

Dodatkowo, ograniczona interoperacyjność ESRS z międzynarodowymi standardami, takimi jak GRI czy SASB, oraz niepewność regulacyjna związana z pracami nad uproszczonymi standardami i wytycznymi sektorowymi, wprowadzają dodatkową złożoność. Firmy muszą także liczyć się z ryzykiem reputacyjnym, wynikającym z ujawniania negatywnego wpływu działalności, oraz z możliwością sankcji za nieprzestrzeganie wymogów.

W obliczu tych wyzwań kluczowe jest odpowiednie przygotowanie, inwestycje w wiedzę i technologie, a także bieżące monitorowanie zmian regulacyjnych, aby skutecznie wdrożyć ESRS i zminimalizować związane z nimi ryzyka.

Podsumowanie

ESRS to fundament nowoczesnego raportowania ESG, który wspiera firmy w budowaniu transparentności i zarządzaniu wpływem na otoczenie. Wdrożenie tych standardów w sektorze TSL umożliwia lepsze zarządzanie emisjami, poprawę relacji z interesariuszami i zwiększenie konkurencyjności na rynku. Wymaga jednak gruntownej analizy, transparentnego działania oraz przemyślanych decyzji. Skutki dla firm w niespełnieniu obowiązków regulacyjnych związanych ze zrównoważonym rozwojem mogą być bardzo dotkliwe. Przykładowo UOKiK, w przypadku posądzeniu o greenwashing, może nałożyć na nas karę do 10% rocznego obrotu przedsiębiorcy osiągniętego w roku poprzedzającym rok nałożenia kary. A to nie jedyna kara, jaką możemy otrzymać.

Raport: ESG w TSL. Jesteśmy gotowi?

Wraz z GS1 Polska wyjaśniliśmy w prosty, ale szczegółowy sposób znaczenie ESG dla sektora TSL oraz wsparcie w przygotowaniach do raportowania. W opracowaniu “ESG w TSL. Jesteśmy gotowi?” dajemy ogrom przydatnych informacji i odnośników do źródeł wyjaśniających. Mamy nadzieję, że pomoże Ci on w zrozumieniu krajobrazu ESG. Nie zastąpi on jednak pracy, którą trzeba wykonać z regulacjami oraz procesem wdrożenia (chociażby właśnie ESRS). Miłej lektury!