Europejskie Standardy Zrównoważonego Raportowania od 2024 roku

Zmieniają są standardy raportowania przedsiębiorstw. Wiąże się to z wejściem w życie dyrektywy o sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (CSRD – Corporate Sustainability Reporting Directive). Do raportowania dojdzie szereg nowych parametrów, takich jak: aspekty środowiskowe, społeczne, pracownicze, czy poszanowanie praw człowieka. Co więcej, konieczne będzie także informowanie o działaniach na rzecz przeciwdziałania korupcji i łapownictwu. Pierwsze raporty wedle nowych standardów trzeba będzie przedstawić w 2025, w oparciu o stan za 2024 rok. Jakie jednostki podlegają nowym zasadom i co dokładnie trzeba będzie ujawnić? Szczegółowych wytycznych udzielili eksperci podczas webinaru, zorganizowanego przez Forum Odpowiedzialnego Biznesu i Krajowej Izby Gospodarczej.

Spis treści:

Źródło: Krajowa Izba Gospodarcza, Forum Odpowiedzialnego Biznesu

Pierwsze raporty już w 2025 roku

PwC szacuje, że liczba firm które będą podlegały raportowaniu zwiększy się ze 150 do ok 3,5 tys. Objęcie większej liczby przedsiębiorstw zasadami raportowania ma na celu zwiększenie poziomu społecznej odpowiedzialności biznesu. Pierwsze raporty, według nowych zasad, zostaną opublikowane w 2025 roku. Zostaną one sporządzone w oparciu o dane z 2024 roku. Jako pierwsze, nowym zasadom będą podlegały przedsiębiorstwa, które już dzisiaj muszą publikować sprawozdania. Zaliczają się do nich jednostki zainteresowania publicznego, do których należą istotne spółki publiczne.

> Już od stycznia 2024 niektóre podmioty będą musiały zbierać dane w oparciu o Europejskie Standardy Zrównoważonego Raportowania. Wpierw obejmie to firmy aktualnie objęte procedurą raportowania. Następne w kolejności staną się tzw. duże przedsiębiorstwa, które będą publikować dane w 2026 roku za wcześniejszy rok budżetowy. Jako ostatnie, w 2027 roku, zostaną objęte notowane małe i średnie firmy

>

>

> wskazuje Agnieszka Skorupińska, wiceprzewodnicząca komitetu ESG KIG.

Według PwC duże firmy to te, spełniające przynajmniej 2 z 3 poniższych kategorii. Jedną z nich jest zatrudnianie powyżej 250 pracowników. Kolejne kryteria mają charakter finansowy, mianowicie 20 mln euro sumy aktywów lub 40 mln euro przychodu.

Źródło: Krajowa Izba Gospodarcza, Forum Odpowiedzialnego Biznesu

\-\> Logistyka 4\.0\. \- Automatyzacja w łańcuchu dostaw

Raportuje firma matka

Dla celów raportowania istotne znaczenie ma struktura powiązana przedsiębiorstwa. W ramach międzynarodowego koncernu raportuje jego centrala. Natomiast w raportach skonsolidowanych, za raportowanie odpowiada firma matka, czerpiąc niezbędne informacje z danych oddolnych, dostarczanych przez podmioty zależne. W przypadku MŚP, objęte raportowaniem będą tylko te, które są notowane na giełdzie papierów wartościowych. Innych podmiotów w tym segmencie raportowanie bezpośrednio nie obejmie. Ich udział w procesie będzie miał odzwierciedlenie jako część łańcucha dostaw dla innych podmiotów.

Nowe kryteria raportowania

W ramach CSRD firmy mają ujawniać działania na rzecz środowiska naturalnego. Dodatkowo silny nacisk położono na aspekty społeczne i pracownicze, mając na uwadze poszanowanie praw człowieka. Ostatnim z nowych kryteriów jest przeciwdziałanie korupcji i łapownictwu.

> ESRS dla dużych jednostek zostały przyjęte 31 lipca 2023 roku. Oczekujemy na publikację w Dzienniku Urzędowym Unii Europejskiej. ESRS oparte są na standardach przekrojowych, tematycznych, odnoszących się do konkretnych obszarów oraz standardy sektorowe. Przepisy dyrektywy stosuje się w całości i bezpośrednio, bez konieczności przyjęcia innej – polskiej ustawy. ESRS polega na ujawnianiu informacji, a nie wdrożeniu czegoś w życie. Wewnętrzna ocenia istotności to podstawa do ujawniania informacji

>

>

> przedstawia Agnieszka Skorupińska.

Spośród definicji istotności, to istotność odziaływania odnosi się to tego, na ile dany podmiot szanuje prawa człowieka. Z kolei istotność finansowa, wskazuje jak te kwestie mogą wpływać na możliwość prowadzenia biznesu i konsekwencje finansowe.

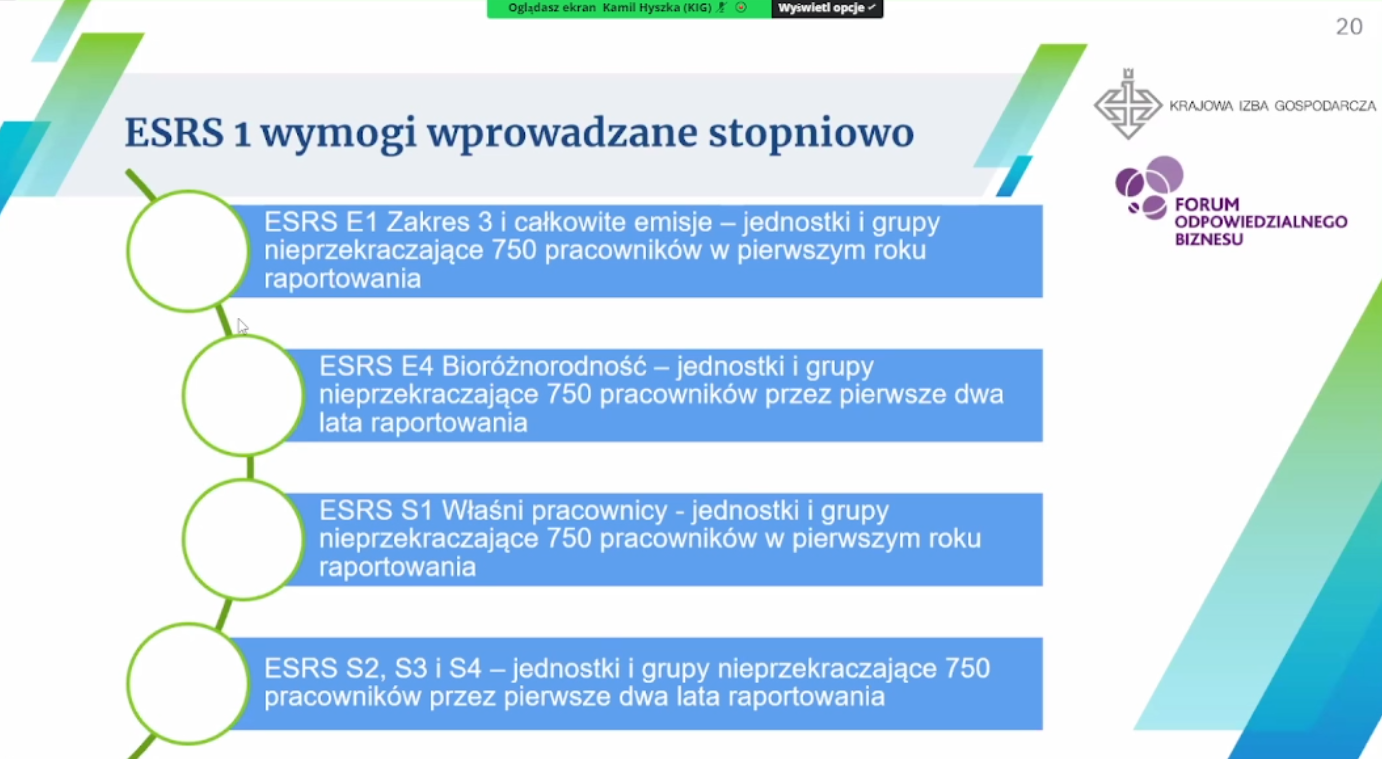

> Należy nadmienić, że zawsze trzeba je uzasadnić, jeśli coś jest nieistotne dla podmiotu. Dodatkowo wprowadzono 3\-letni okres przejściowy dotyczący łańcucha wartości

>

>

> dodaje Agnieszka Skorupińska.

Ład korporacyjny przedmiotem raportowania

W ramach wymogu ujawnieniowego GOV\-1 opisana ma zostać rola organów administracyjnych, zarządczych i nadzorczych. W raporcie także znajdą się informacje o wiedzy fachowej i dostępie do wiedzy i umiejętności.

> W załączniku C, zawsze raportujemy to, co jest związane z wymogiem IRO\-1\. Proces raportowania ujawnia się w określonym porządku, takim jak: ład korporacyjny; strategia (SBM). Do tego dochodzi zarządzanie wpływem ryzyka i możliwości (IRO). Wskaźniki i cele (MT) raportuje jak mierzy się realizację założeń

>

>

> wskazuje Borys D. Sawicki, członek Komitetu ds. ESG KIG, radca prawny.

Wybrane wymogi ujawnieniowe:

1. Podstawa sporządzania – opisze, jak firma sporządziła sprawozdanie, czy i w jakim zakresie ujęła swój łańcuch wartości.

2. Ład korporacyjny:

GOV1 – rola organów administracyjnych, zarządczych i nadzorczych. Także świadczy o wiedzy fachowej i dostępie do wiedzy i umiejętności.

3. Strategia, w której skład wchodzą:

strategia, model biznesowy, łańcuch wartości;

interesy i opinie interesariuszy;

istotne oddziaływanie, ryzyko i możliwości oraz ich wzajemne związki ze strategią i modelem biznesowym;

4. Zarzadzanie oddziaływaniem, ryzykiem i możliwościami.

5. Mierniki i cele.

\-\> Brexit dla praktyków transportu \- szkolenie

Standardy środowiskowe

Jednym z istotnych aspektów podlegających raportowaniu są standardy środowiskowe. Opracowane są one według międzynarodowych kryteriów ](https://www.fsb-tcfd.org/). TCFD są standardami globalnymi, używanymi zarówno wśród krajów Grupy G7 i G20, a także niezależnie przez USA i Chiny.

> Cechą charakterystyczną jest interoperacyjność między standardami. G20 uznała, że ISSB (International Sustainability Standards Board) będzie stanowił globalny punkt odniesienia. W odniesieniu do Polski bierzemy pod uwagę konwencję z Montrealu o bioróżnorodności. Podstawowymi założeniami są ocena ryzyka, action plan. Należy też określić przez firmę, listę lokalizacji znajdujących się na obszarach „Natura 2000”. Co więcej, jakie łańcuchy dostaw są wrażliwe na naturę, np. zaopatrzenie w drewno i surowce

>

>

> wylicza Robert Adamczyk, członek zarządu Forum Odpowiedzialnego Biznesu.

W oparciu o spójność tematyczną taksonomii z celami UE, wyróżniono 5 elementów:

E1 Zmiany klimatyczne,

E2 Zanieczyszczenie,

E3 Woda i zasoby morskie,

E4 Bioróżnorodność i ekosystemy,

E5 Wykorzystanie zasobów i gospodarka o obiegu zamkniętym.

Standardy społeczne dla przejrzystości biznesu

Jednym z celów dyrektywy jest nacisk na większą społeczną odpowiedzialność biznesu. Wśród nich zostały wyróżnione cztery standardy społeczne.

> S1 określa własną siłę roboczą. Kolejny, S2 dotyczy wszystkich pracowników w łańcuchu wartości. S3 odnosi się do otoczenia społecznego, a S4 kładzie nacisk na konsumentów i użytkowników końcowych

>

>

> wylicza Maria Krawczyńska\-Kaczmarek, dyrektor generalna Forum Odpowiedzialnego Biznesu.