Nowa globalizacja w transporcie według Janusza Piechocińskiego

Globalizacja oparta o umowy o wolnym handlu powoli przechodzi do lamusa. Ostatnie kryzysy pozmieniały łańcuchy dostaw. Do połowy roku 2021 realizowano 93% wjazdów pociągów z Azji przez terytorium Polski. Niestety, już w drugiej połowie roku, polski udział zmalał do poziomu 73%. W jakim miejscu znajduje się Polska i świat? Jak rywalizacja wielkich bloków gospodarczych wpływa na prowadzenie biznesu w skali mikro i makro? O zmieniających się tendencjach i kryzysie dotychczasowego modelu globalizacji mówił Janusz Piechociński, podczas konferencji „Logistics Manager Masterclass”, pod hasłem: „Nowe Wyzwania i Nowe Horyzonty”, zorganizowanej przez Logistics Managera.

Janusz Piechociński podczas wystąpienia na konferencji Nowe Wyzwania i Nowe Horyzonty w Warszawie

Globalizacja jaką znamy się skończyła

Zakończenie „zimnej wojny” oraz upadek komunizmu spowodowały tryumf kapitalistycznego modelu gospodarczego, opartego o zasady wyznaczone przez Zachód. Jego głównym założeniem była globalizacja, w oparciu o nieskrępowany ograniczeniami handel, wynikający z szeregu umów o wolnym handlu, zawieranych zarówno bilateralnie, czy w ramach większych bloków społeczno – gospodarczych. Dodatkowo proces wzmacniała integracja państw w ramach struktur kontynentalnych, jak choćby Unia Europejska. Niestety organizacja świata, w której przyszło przedsiębiorcom prowadzić swoje interesy, ulega dynamicznej zmianie. Jaka przyszłość się z niej wyłoni?

> Świat przyspieszył. To, co działo się kiedyś w dłuższym czasie, dzisiaj zmienia się ekspresowo. Po 2018 roku świat przyspieszył, wpierw pandemia, konfrontacja, wojny i ogólna rywalizacja. Dotyczy to także gospodarek i branż oraz rywalizacji wewnątrz tych branż między małymi a dużymi podmiotami. Świat idzie w stronę konfrontacji. Opadło złudzenie globalizacji. Wchodzimy w erę odrodzenia się protekcjonizmu i nacjonalizmu. Obecnie dotyczy to głównie polityki, czy militariów, ale zaraz dotknie gospodarki na szeroką skalę. Dodatkowo stara gospodarka traci konkurencyjność na rzecz e\-gospodarki.

>

> wskazuje Janusz Piechociński, Prezes Izby Przemysłowo – Handlowej Polska – Azja (w skrócie: Izba Polska\-Azja)

Co jest podstawą nowej globalizacji?

Janusz Piechociński wymienia kilka podstawowych założeń nowego modelu. Na pierwszym miejscu wskazuje nacisk na protekcjonizm i nacjonalizm między poszczególnymi blokami gospodarczymi. Kolejnym aspektem jest stała niepewność, ponieważ cykle koniunkturalne w gospodarce stają się coraz krótsze. Dodatkowym elementem jest zmiana na pozycji głównych globalnych graczy.

> W roku 2019, a więc przed rozpoczęciem pandemii, Chiny, USA, EU, indywidualnie generowały po około 14% globalnego PKB. Reszta świata odpowiadała za pozostałe. W covidzie Chiny wyprzedziły USA gospodarczo, zmieniając swój udział z 25% na 32% światowego udziału w produkcji przemysłowej. Co więcej, Chiny nie miały głębokiego spadku PKB, w II połowie roku przestawienie gospodarki na produkcję epidemiczną (środki ochronne, medykamenty, itp) pozwoliło im na odbicie na koniec 2020, na wzrost PKB na poziomie 2,3%. Lepszy był tylko Tajwan, dzięki niemal światowemu monopolowi na produkcję chipów. Należy przy tym dodać, że większość świata przeszła wtedy recesję.

>

> zaznacza Janusz Piechociński

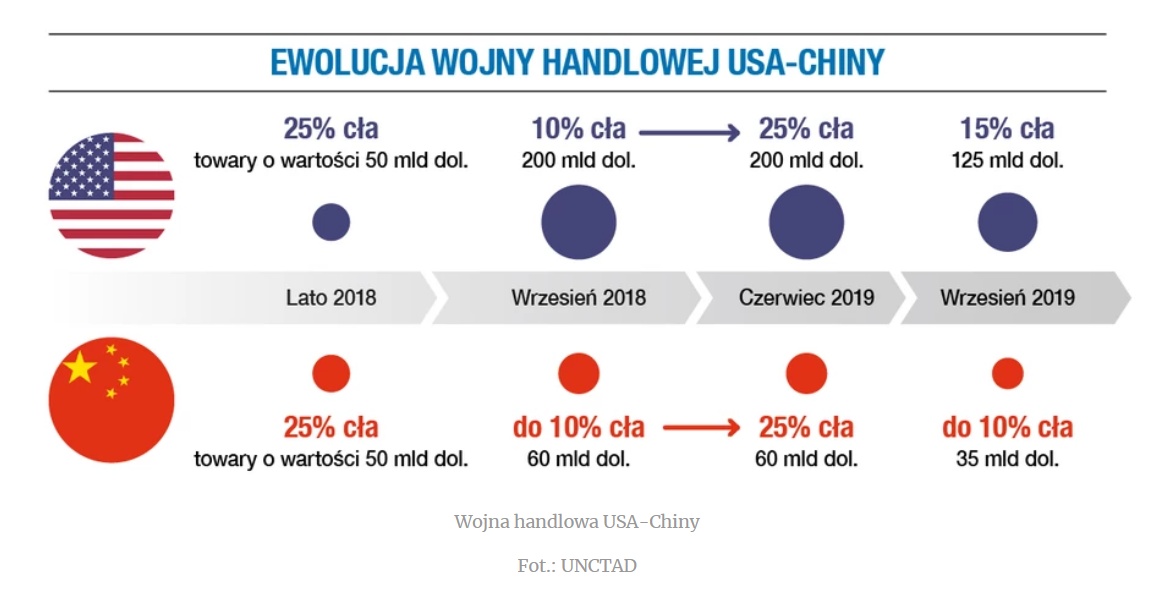

Ewolucja wojny handlowej USA vs Chiny, mająca globalne konsekwencje. Źródło: Forbes

Globalizacja uzależniła Europę od Chin

Dodatkowo pozycję Chin na globalnym rynku wzmocniła także wojna handlowa wypowiedziana przez prezydenta USA Donalda Trumpa w 2018 roku.

> Według danych Statisty, między 2018 a 2020 rokiem, bilans handlowy Chin wzrósł z 350,95 mld dolarów do 535,37 mld dolarów.

>

> wylicza dr Zbigniew Dylewski, adiunkt w Świętokrzyskiej Szkole Wyższej w Kielcach

> Chiny bardzo mocno realizują założenie, że do 2025 ich gospodarka ma być suwerenna technologiczna. Dzięki przyspieszeniu, stanie się to szybciej, bo już w przyszłym roku. Państwo Środka inwestuje w nowe technologie. Dla przykładu przeznaczono 26 miliardów dolarów dla jednej firmy na uruchomienie produkcji chipów samochodowych

>

> zaznacza Janusz Piechociński

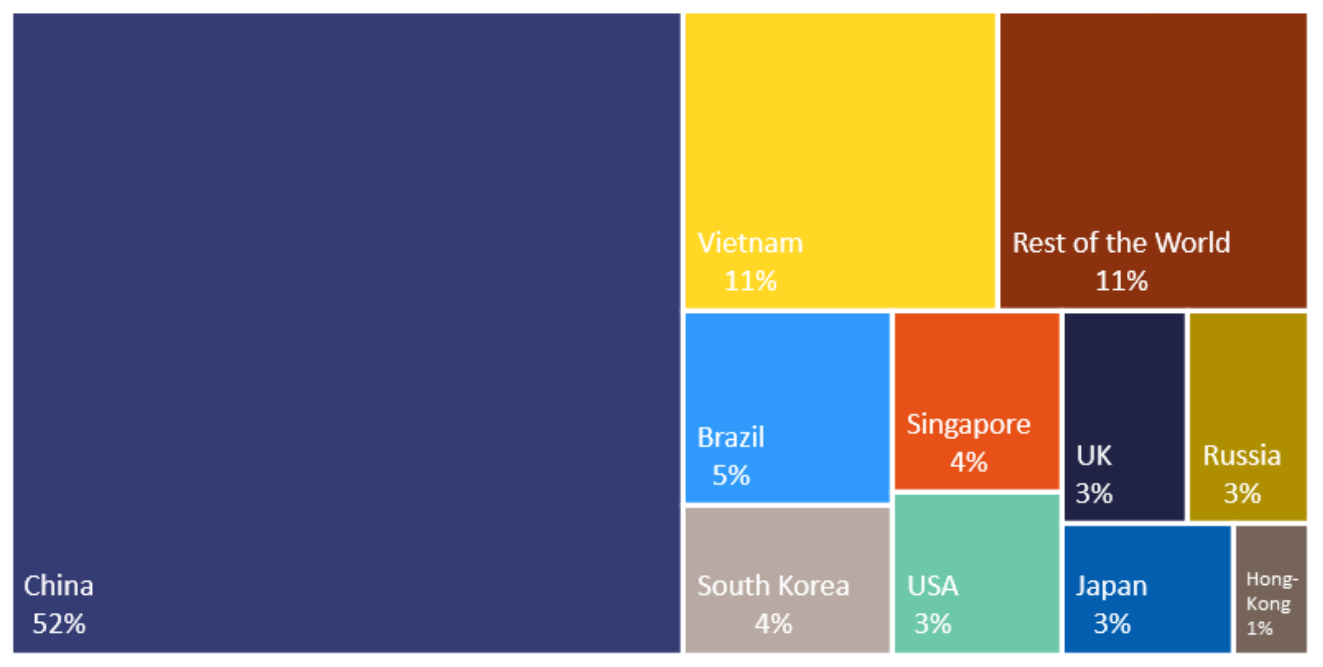

Udział poszczególnych krajów w imporcie towarów „wrażliwych” do Unii Europejskiej w 2020 roku. Źródło: raport: „Strategic dependencies and capacities 2021”, s. 23

Na tym tle Europa także staje się coraz mocniej uzależniona od Chin. Według wyliczeń Komisji Europejskiej, zidentyfikowano 137 produktów, w najbardziej wrażliwych ekosystemach, gdzie UE jest w dużym stopniu uzależniona od przywozu ich z państw trzecich.

> Najwięcej towarów „wrażliwych” UE importowała z Chin, Wietnamu (11%) i Brazylii (5%). Chiny reprezentują około 52%.

>

> Raport: „Strategic dependencies and capacities 2021”, s. 23

Nowa globalizacja zagraża polskiemu transportowi

Polska posiada około 1% udziału w gospodarce światowej. Duże znaczenie dla naszego kraju ma fakt, że jesteśmy bramą wjazdową do Unii Europejskiej ze strony Azji.

> W naszej pracy w Izbie Polska\-Azja spotkaliśmy się z obawą globalnych kontrahentów, że Polska wyjdzie z UE do 2026 roku. Polska jest hubem transportowym. W 2019 roku polskie porty, granice lądowe, przejścia graniczne dały około 120 mld dochodów do budżetu państwa z tytułu różnych opłat i ceł. Niestety do końca tego roku może być o połowę mniej kontenerów niż dawniej. Dodatkowo brakuje wyliczeń na poziomie biznesowym, ile i jak zrekompensować resankcje nakładane przez Rosję i Białoruś. Dzisiaj każdy biznesem musi rozumieć świat, aby zrozumieć co będzie się działo w bliskiej przyszłości. Nie może tracić czasu na rzeczy, których nie będzie. Natomiast od rządzących należy wymagać konkretnych odpowiedzi na konkretne problemy, np. czy będzie możliwy handel z Kazachstanem i na jakich warunkach.

>

> przestrzega Janusz Piechociński

Globalny rynek kontenerów

Kryzys to także czas na konsolidację. Od dłuższego czasu widoczna jest konsolidacja największych graczy na globalnym rynku kontenerowym. Eksperci z portalu Shiphub szacują, że blisko 84% rynku kontenerowego kontroluje pierwsza dziesiątka w branży: Maersk (flota: 4,1 mln TEU), Mediterranean Shipping Company (MSC) (flota: 3,8 mln TEU), Cosco (flota: 3mln TEU), CMA CGM, Hapag\-Lloyd, ONE (Ocean Network Express), Evergreen, HMM, Yang Ming Marine, ZIM.

> W związku z zamknięciem rynku rosyjskiego i białoruskiego, musimy przyciągać dużych operatorów kontenerowych. Co prawda, Gdańsk przeładowuje więcej niż Petersburg, ale… W tej chwili widoczna jest konsolidacja 6 największych przewoźników kontenerowych. Ważne dla naszego kraju jest, aby być spedycją 1 ręki, np. dla takiego chińskiego Cosco. Są to wymierne oszczędności dla operatorów logistycznych, szacowane nawet na około 600\-700 dolarów na kontenerze. Polska w eksporcie do Chin zajmuje 16\-18 miejsce na świecie. Na pewno są popełniane błędy skutkujące tym, że nie wykorzystujemy naszego potencjału.

>

> wylicza Janusz Piechociński

Zmienia się także globalna charakterystyka rynku kontenerowego.

> Jeszcze 20 lat temu największy kontenerowiec miał ok. 8 tys. TEU ładowności, a teraz jest to już 24 tys. TEU. Niedawno odprawiono statek o pojemności 27800 kontenerów. W chwili obecnej ponad 200 wielkich kontenerowców jest w produkcji, z których większość zostanie ukończonych za ok. 2 lata. Szacuje się, że w obiegu jest ok. 19,6 mln kontenerów, a na ten moment zamrożonych jest 6 mln przez covid. Widoczny jest problem z dostępnością kontenerów. Dodatkowo problemem jest przetrzymywanie statków w portach. W samym tylko Szanghaju stoi ok 300 kontenerowców.

>

> wskazuje Janusz Piechociński